Globale Absatztrends der Elektromobilität – Marktbilanz und Ranking der Automobilhersteller

![]()

전기 모빌리티의 글로벌 판매 동향 – 자동차 제조사의 시장 균형 및 순위

2024년 1월 11일

요약

- 2023년 한 해 동안 전세계에서 약 900만대의 순수전기차(전기 경상용차를 포함시 약 1000만대)가 판매되었다(전년대비 +29%).

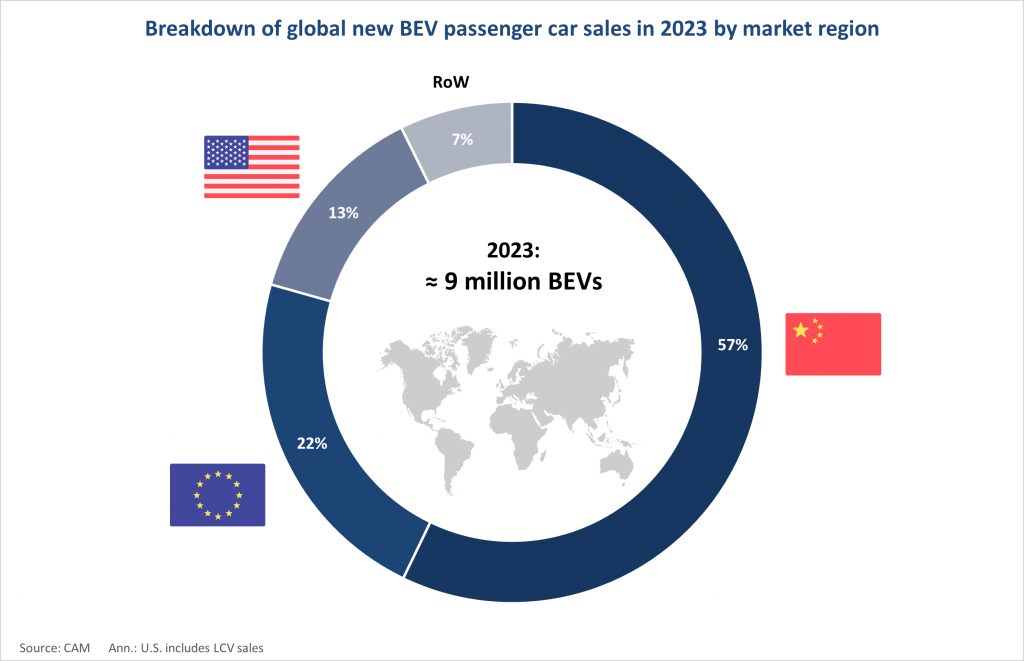

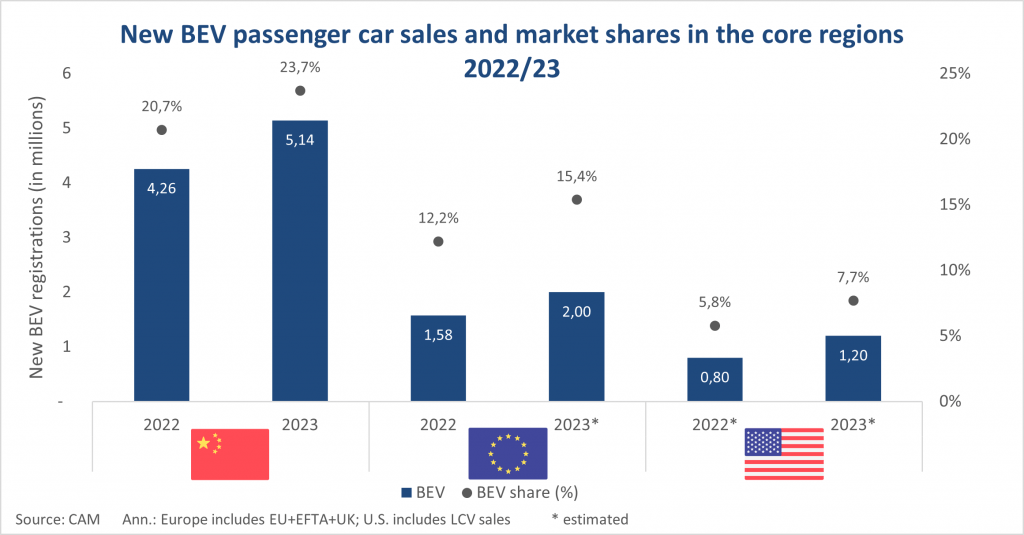

- 중국은 510만 BEV(+21%)로 가장 큰 전기차 시장으로, 글로벌 시장 점유율은 57%로 가장 큰 비중을 유지하고 있으며, 유럽은 200만 BEV(+27%), 미국은 120만 BEV(+50%)로 그 뒤를 잇고 있다.

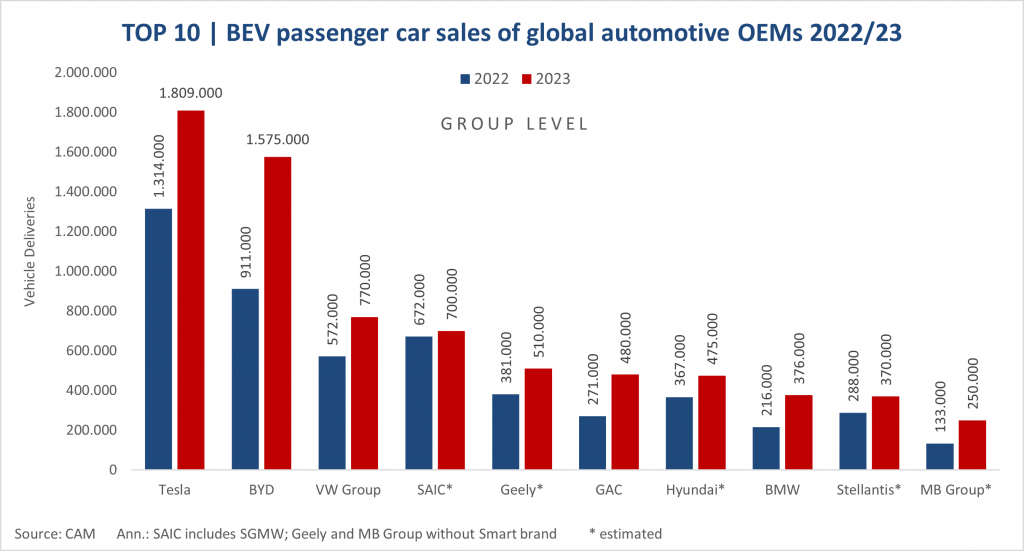

- 테슬라(+38%)가 180만대로 가장 많이 판매, BYD 160만대(+73%), VW그룹 77만대(+35%)순이다. 가장 많이 팔린 상위6개 전기차 제조사 중 BYD, SAIC, 질리, GAC 4개는 중국 제조사이다.

순수전기차(BEV) 판매가 높은 인플레이션과 경제 약세, 지정학적 위기 속에서도 2023년 한 해 동안 신기록에 도달할 예정이다. 베르기슈 글래드바흐에 있는 자동차관리센터(CAM) 추정치에 따르면 약 900만대의 BEV(경 NFZ 포함시 약 1000만대)가 판매되었다. 이는 전년 대비 +29%의 증가율에 해당한다. 중국은 세계 시장 점유율 57%로 전기 모빌리티 선두 시장으로 남아 중국 제조사들이 점점 더 우세한 위치를 차지하고 있다. 현재 2024년 CAM은 전기차를 BEV 1100만대로 성장시킬 것으로 기대하고 있다. 이는 전기 이동성 보고서의 일환으로 현 연구 ‘전기 이동성의 글로벌 판매 동향’의 중심 연구결과이다.

BEV 세계 시장 개발

전기차(BEV) 시장 파급은 때로 긴장된 경제·정치적 상황에도 불구하고 29%의 글로벌 성장세를 이어가고 있다. CAM 추산에 따르면 2022년 700만대 대비 2023년 약 900만대의 순수전기차가 판매되었다. 절대 수치에 따르면 세계 최대 전기시장인 중국이 이 성장에서 가장 높은 비중을 차지하고 있다. 2023년 1∼12월 신규 승인물량 514만 BEV(+21%)를 기록하면서 자국내 전기차비율이 20.7%에서 23.7%로 상승될 뿐 아니라, 글로벌 BEV 판매의 57%에 달하는 점유율로 선도시장으로 확립되었다.

다른 핵심 자동차 지역인 유럽(EU+EFTA+UK)과 미국도 BEV 신규 승인을 늘리고 있지만 여전히 이전 개발 단계에 있다. 유럽시장은 약 200만대의 승용BEV판매(+27%)로 12.2%에서 15.4%로 BEV 점유율이 증가한다. 미국은 약 120만 BEV(+50%)가 인도되었다. 그 곳에서 전체 승인량에서 순수전기차의 비중은 5.8%에서 7.7%로 성장한다. 그 결과 유럽과 미국이 함께 세계 신형 BEV 승인(2022:34%)의 3분의 1(35%)을 조금 넘는다.

자동차 핵심 지역의 개발 동향

중국은 지금까지 세계 최대 자동차 시장에 의해 가장 전동화되었다. BEV 신규 승인이 514만대로 증가하면서 4대의 신차 중 1대 가까이가 완전 전기로 작동하게 됐다. 또한 플러그인 하이브리드(PHEV)는 259만대로 증가율이 +82%로 평균을 크게 웃돌고 있다. 함께 현재 전동화된 차량(BEV+PHEV)이 신규 등록의 35.7%를 차지하고 있다. 이는 중국에 새로 등록된 차량 3대 중 1대 이상이 완전 또는 적어도 부분적으로 전기화된다는 것을 의미한다. 유럽이나 미국과는 달리 플러그인 하이브리드가 점점 인기를 끌고 있다. 200km가 넘는 더 큰 범위(예를 들어 링크&Co 08, BYD 실 DM-i, 웨이 모카)나 내연기관을 발전기(EREV)로 활용하는 차량을 보급하고 있음을 관찰할 수 있다 .

TOP 10 자동차 제조사의 전기 납품

2023년 글로벌 BEV 매출의 80% 이상이 상위 10개 자동차 제조사가 차지하고 있다. 그러나 3대 자동차 제조사인 테슬라, BYD, VW그룹을 합치면 전체 신규 등록의 절반(46%)을 조금 밑돌고 있다. 테슬라는 글로벌 시장 선두주자로서 납품량을 1.31에서 BEV 181만(+38%)으로 늘린다. 그러나 BYD가 158만 BEV로 73% 증가하며 성장 코스를 이어가면서 전기 개척자는 점점 압박을 받고 있다. 또 BYD는 PHEV 144만대를 포함시 세계 최초로 연300만대의 전기화차량 판매 이정표를 이룩했다. BYD는 여전히 중국 내국시장에서 매출(92%)의 대부분을 실현하고 있지만, 수출이 2022년 대비 3배 이상 증가했다. BYD는 공격적인 가격 책정 정책을 통해 2024년 유럽, 남미 등 시장에서 국제화 전략을 이어갈 것으로 추정할 수 있으며, BEV 납품에서 테슬라를 원점으로 정비할 것이다.

독일 자동차 제조사 폭스바겐그룹이 처음으로 BEV 순위 3위권에 진입한다. VW그룹은 전기차 판매량을 35% 개선하여 77만대를 상회하였다. 그러나 VW은 선두주자인 테슬라, BYD까지의 격차가 확대되고 있는데, 이는 BEV 매출 점유율이 8.3%(2022:6.9%) 소폭 증가한 것도 원인이다.

SAIC(incl. SGMW), 질리, GAC는 2023년 BEV 신규 등록 이후 중국 자동차 업체가 상위 6위 안에 추가 포함됐다. SAIC는 예상 판매가 4% 증가함에 따라 한때 인기 있었던 소형차(예를 들어)의 판매 감소를 약간 줄일 수 있을 뿐이다. 울링 홍광 미니 EV는 신제품 접근법(예를 들어 울링 빙고, 바오준 윤두오)과 젊은 브랜드(예를 들어 IM 모터스)를 보상한다. 질리는 볼보, 폴스타와 함께 BEV 매출을 약 51만대로 34% 늘리고 있다. 부대요 중국 GAC그룹의 전기 브랜드 GAC아이온(6위)이 77% 증가하며 48만대의 신배송 기록을 실현하고 있다. 전기 자동차 현대(7위, +29%)와 스텔란티스(9위, +29%)는 현재 이러한 상승률을 따라가지 못한다. 독일 프리미엄 제조사인 BMW 37.6만대로 8위와 메르세데스-벤츠는 약 25만대로(+88%) 10위에 도달한다.

많은 신인들에게 2023년은 쉽지 않은 해였다. 니오는 16만대(+30%)에 도달한다. 2배라는 원래 목표에 크게 미달했다. 샤오펑은 14.2만대(+17%)이며 최근 실망스러운 성장 경로를 이어간다. BEV 외에도 EREV에 더 의존하는 또 다른 중국 브랜드 호존(네타)은 현재 12.7만대로 16%의 매출 감소를 보고하기도 한다. 예외적으로 리샹(리오토)은 EREV 포트폴리오로 37.6만대(+183%)를 달성한다.특히 중국 전기차 시장은 현재 공격적인 가격 인하로 치열한 경쟁이 펼쳐지는 것이 특징인데, 이는 모든 신인들이 장기적으로 버틸수는 없을것이다.

CAM은 현재 2024년 전 세계적으로 전기 모빌리티의 추가 중간 성장을 예측하고 있으며, 약 1100만 전기차(+22%)의 글로벌 BEV 납품량을 기대하고 있다.

가장 많이 팔린 전기차 제조사 중 상위 6개 업체인 BYD, SAIC, 질리, GAC는 4개의 중국 제조사이다. 무엇보다 BYD와 테슬라는 경쟁 비교에서 규모 효과와 매우 좋은 비용 위치로부터 점점 더 많은 혜택을 받고 있다. 2024년 가격 전쟁이 예상되므로, 전기 모바일 벨류체인을 따라 비용 절감은 제조사들에게 중요한 성공 요인이 될 것이다. 수많은 신생 브랜드들에게는 높은 자본금리와 경쟁조건을 요구하는 상황에서 진실의 시간이 점차 대두되고 있다.

출처 :https://www.clien.net/service/board/news/18541574?od=T31&po=0&category=0&groupCd=