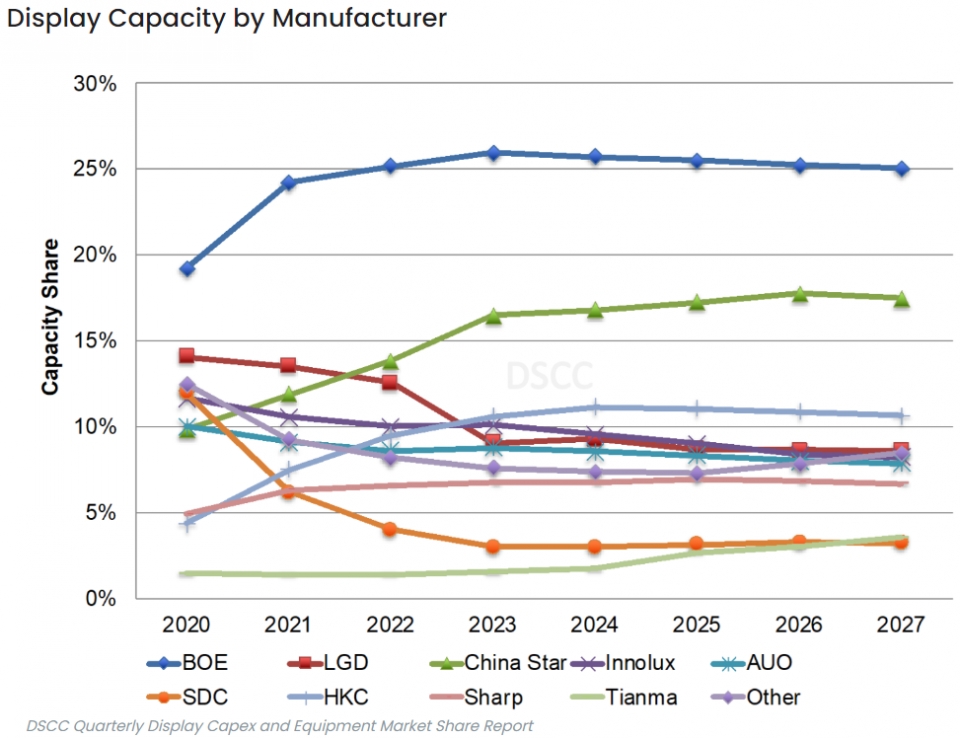

시장조사업체 DSCC 전망

올해 61% 감소 따른 기저효과…2025년도 25% 확대 기대

설비투자 중 OLED 비중 내년 54% 전망…2025년엔 84%

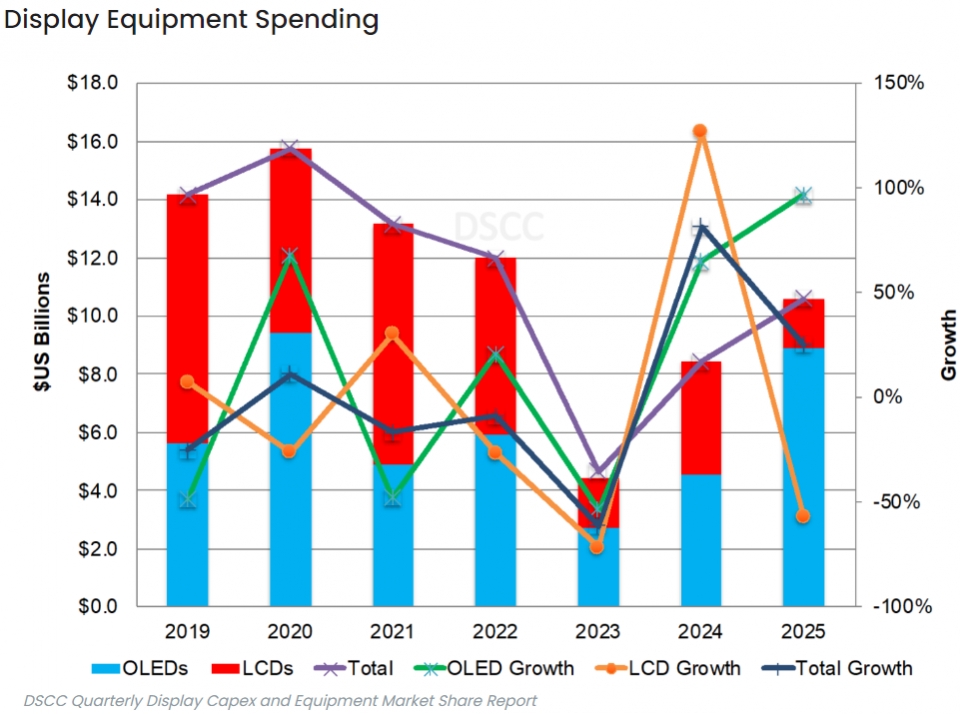

20일 시장조사업체 DSCC는 전세계 디스플레이 설비투자가 올해 47억달러로 61% 감소한 뒤, 내년에는 82% 확대된 85억달러, 2025년에는 25% 늘어난 106억달러를 기록할 것이라고 전망했다. 2025년 설비투자 전망치인 106억달러는, 코로나19 이전이던 2019년은 물론, 코로나19가 확산했던 2020~2022년 연평균 설비투자 규모인 130억달러 중반에 못 미치는 수준이다.

연도별 디스플레이 설비투자에서 유기발광다이오드(OLED) 비중은 내년에는 54%, 2025년 84%, 2026년 82%를 기록할 것으로 기대됐다. 내년 OLED 설비투자 규모는 지난 2021년과 비슷하고, 2025년 OLED 설비투자 규모는 2020년과 유사할 것으로 기대됐다.

출처 : 전자부품 전문 미디어 디일렉(

http://www.thelec.kr

)

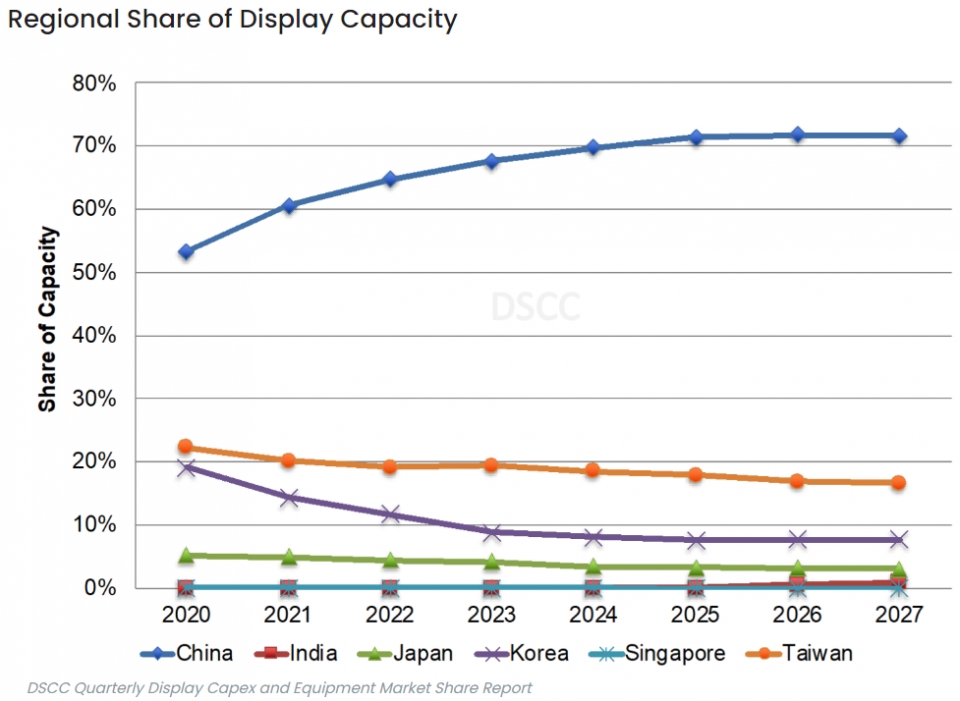

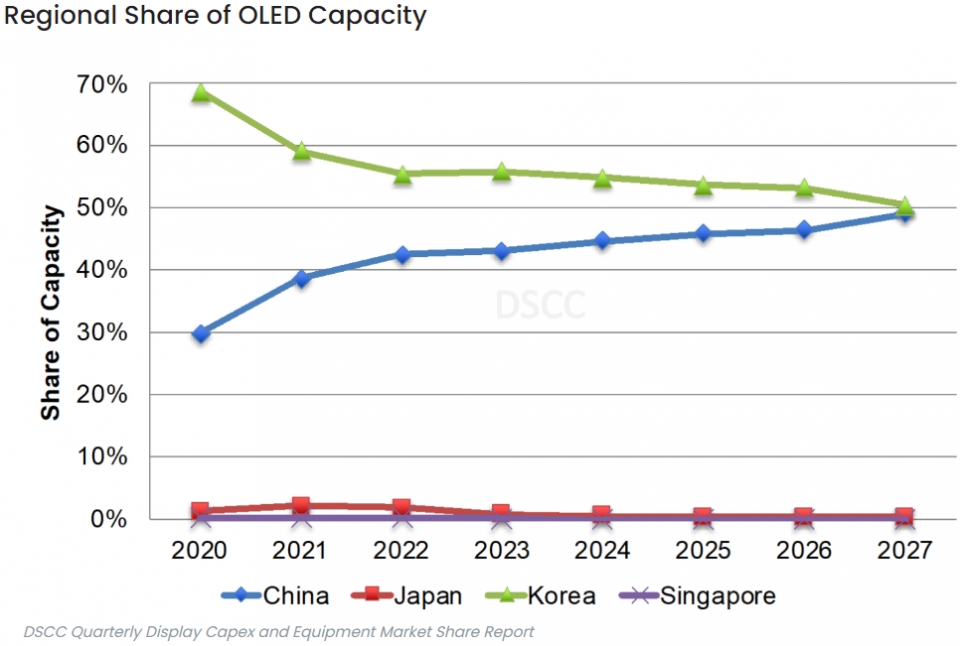

설비투자에서 OLED 비중은 늘어나지만, 전세계 디스플레이 생산능력 가운데 LCD 비중은 현재 90% 초반, 2027년 80% 후반 등 압도적 점유율을 이어갈 것으로 전망됐다. 전체 디스플레이 생산능력에서 OLED 비중은 2022년 8.4%에서 2027년 10.6%로 소폭 늘어나는 데 그칠 것으로 예상됐다.

DSCC는 LCD 생산능력 성장세가 제한적이지만 지속적인 화면크기 확대 및 LCD TV 수요 상승과 함께, 중국 수요가 코로나19 이전 수준을 회복하면 LCD 패널 공급부족으로 이어질 수도 있다고 봤다. 동시에, 중국이 많은 경제 문제를 안고 있다는 내용도 소개했다.

응용처별로, LCD TV와 IT 제품이 2027년까지 전체 디스플레이 생산능력의 최소 73% 이상을, LCD 모바일 기기가 2027년 15%를 차지할 것으로 기대됐다. 2027년 OLED 모바일 기기 비중은 7%, OLED TV와 IT 제품 비중은 4%로 예상됐다.

응용처별 생산능력 점유율 변화에서는, OLED 모바일 기기 부문의 2022~2027년 연평균성장률(CAGR)이 7.3%로 가장 높다. OLED TV와 IT 제품 부문은 1.5% 상승, LCD TV와 IT 제품 부문은 1.4% 상승이 예상됐다. 반대로, LCD 모바일 기기 부문은 2.2% 역성장이 전망됐다. 이는 비정실실리콘(a-Si) LCD 라인 가동 중단과, 상대적으로 고부가 제품인 저온다결정실리콘(LTPS)과 산화물(옥사이드) 라인 가동 확대 영향이다.

출처 :https://www.clien.net/service/board/news/18485753?od=T31&po=0&category=0&groupCd=